Produção melhora, mas recuperação é desigual nos estados do Sul

Rio Grande do Sul cresce, Paraná se estabiliza e Santa Catarina segue em retração. No Brasil, indústria cai 2% até maio

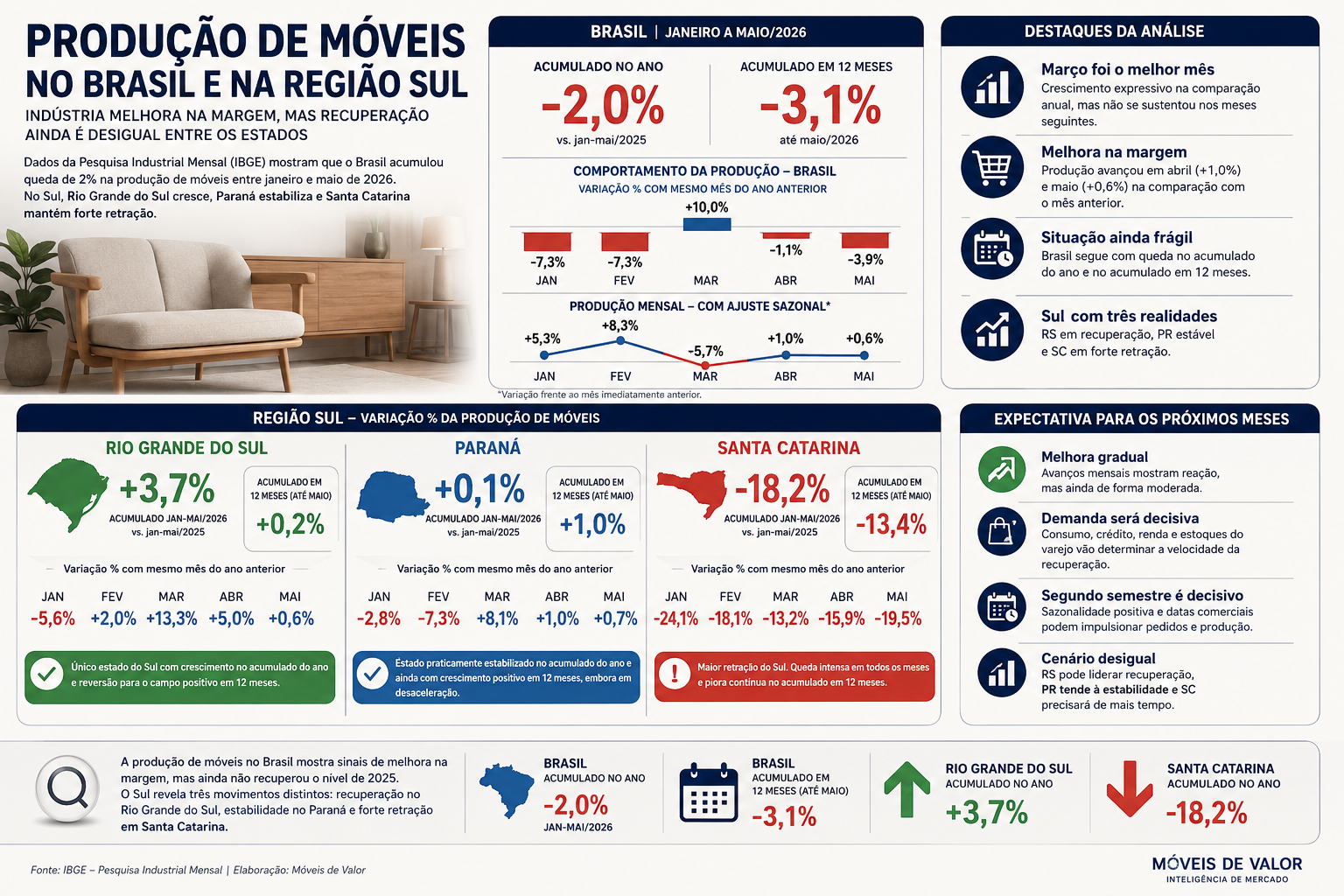

A produção brasileira de móveis chegou ao final dos cinco primeiros meses de 2026 ainda abaixo do nível registrado no mesmo período do ano passado. Apesar de alguns sinais positivos na comparação mensal, o setor não conseguiu sustentar uma trajetória contínua de recuperação e acumulou retração de 2% entre janeiro e maio, segundo dados da Pesquisa Industrial Mensal do IBGE.

O comportamento nacional foi marcado por fortes oscilações. Na comparação com os mesmos meses de 2025, a produção caiu 7,3% em janeiro e repetiu a retração de 7,3% em fevereiro. Março interrompeu essa trajetória, com crescimento de 10%, mas o resultado positivo não se manteve: abril registrou queda de 1,1% e maio recuou 3,9%.

O avanço de março, portanto, teve peso importante para impedir uma perda mais acentuada no acumulado do ano, mas não representou, isoladamente, uma mudança definitiva de tendência. A sequência posterior mostra que a indústria de móveis ainda enfrenta dificuldades para converter recuperações pontuais em crescimento consistente.

Na comparação mensal com ajuste sazonal, entretanto, o cenário é um pouco menos negativo. A produção nacional avançou 5,3% em janeiro e 8,3% em fevereiro, recuou 5,7% em março e voltou a crescer 1% em abril e 0,6% em maio.

Esses números indicam que a atividade encontrou algum espaço para reação na margem, especialmente nos dois primeiros meses do ano e, de forma mais moderada, em abril e maio. Ainda assim, os avanços recentes foram pequenos e insuficientes para compensar as perdas anteriores ou recolocar a produção em uma trajetória claramente expansionista.

Acumulado em 12 meses continua negativo

Outro indicador que recomenda cautela é o resultado acumulado em 12 meses. Em maio, a produção brasileira de móveis apresentava retração de 3,1% nessa base de comparação. O desempenho é pior do que o observado em janeiro, quando a queda era de 2,5%.

Durante o período, o indicador passou por oscilações, chegando a -3,7% em fevereiro, -3,1% em março e -2,8% em abril. A volta para -3,1% em maio mostra que a recuperação permanece instável.

Na prática, a indústria iniciou 2026 carregando uma base enfraquecida do ano anterior e ainda não encontrou força suficiente para reverter completamente esse quadro. A melhora mensal existe, mas continua convivendo com comparações anuais negativas.

Região Sul apresenta três realidades diferentes

Nos três estados do Sul, responsáveis por uma parcela relevante da produção moveleira nacional, os resultados mostram comportamentos bastante distintos. O Rio Grande do Sul apresenta o melhor desempenho, o Paraná alcançou uma situação próxima da estabilidade e Santa Catarina permanece em forte retração.

Essa diferença impede que se fale em uma tendência única para a indústria moveleira da região. Embora os estados compartilhem características produtivas, tradição industrial e presença relevante de polos moveleiros, cada mercado atravessa um momento particular.

Rio Grande do Sul lidera a recuperação

O Rio Grande do Sul acumulou crescimento de 3,7% na produção de móveis entre janeiro e maio de 2026, na comparação com o mesmo período de 2025. Foi o melhor resultado entre os três estados analisados e ficou significativamente acima da média nacional, que recuou 2%.

O ano começou com queda de 5,6% em janeiro, mas a produção passou a crescer 2% em fevereiro e acelerou para 13,3% em março. Em abril, o avanço foi de 5%, seguido por alta mais moderada de 0,6% em maio.

A desaceleração observada no resultado de maio merece atenção, mas não elimina o desempenho positivo construído nos meses anteriores. O estado também conseguiu inverter o indicador acumulado em 12 meses, que passou de queda de 3,2% em janeiro para crescimento de 0,2% em maio.

Essa passagem para o campo positivo sugere que a recuperação gaúcha não se limitou a um único mês. Houve uma melhora progressiva ao longo do período, ainda que com perda de intensidade no dado mais recente.

O desafio para os próximos meses será manter essa trajetória em um ambiente nacional ainda frágil. Caso o estado continue apresentando resultados positivos, poderá exercer influência importante sobre o desempenho agregado da indústria brasileira.

Paraná chega a maio praticamente estável

A produção paranaense apresentou um movimento de recuperação gradual. Depois de iniciar o ano com queda de 2,8% em janeiro, o estado recuou 7,3% em fevereiro, cresceu 8,1% em março, avançou 1% em abril e teve alta de 0,7% em maio.

Com esses resultados, o acumulado do ano passou de uma queda de 5,1% em fevereiro para retração de apenas 0,6% em março e de 0,2% em abril. Em maio, o indicador chegou a uma alta de 0,1%, caracterizando uma situação de estabilidade.

O resultado mostra que o Paraná conseguiu praticamente eliminar as perdas do início do ano. Ao mesmo tempo, as taxas próximas de zero em abril e maio indicam que ainda falta maior intensidade para caracterizar um ciclo efetivo de expansão.

No acumulado em 12 meses, o estado mantém desempenho positivo, embora em desaceleração. O crescimento passou de 2,8% em janeiro para 1% em maio. A indústria paranaense, portanto, permanece acima do nível do período anterior, mas perdeu velocidade.

A expectativa para o Paraná é de um comportamento menos volátil do que o observado no começo do ano. O cenário mais provável é de estabilidade com possibilidade de crescimento moderado, desde que a demanda ganhe força no segundo semestre.

Santa Catarina concentra a maior preocupação

Santa Catarina apresenta uma situação muito mais difícil. A produção de móveis acumulou queda de 18,2% entre janeiro e maio de 2026, resultado que contrasta fortemente com o desempenho do Paraná, do Rio Grande do Sul e do próprio Brasil.

A retração foi intensa em todos os meses. Na comparação anual, a produção caiu 24,1% em janeiro, 18,1% em fevereiro, 13,2% em março, 15,9% em abril e 19,5% em maio.

Embora março tenha mostrado uma redução temporária no ritmo da queda, não houve uma reversão efetiva. Maio voltou a registrar uma perda próxima de 20%, mostrando que o setor catarinense continua operando muito abaixo dos níveis de 2025.

O acumulado em 12 meses reforça a gravidade do quadro. A queda passou de 5,2% em janeiro para 7,8% em fevereiro, 9,7% em março, 10,8% em abril e 13,4% em maio. Em vez de estabilização, o indicador aponta uma deterioração contínua.

Esse movimento sugere que a retração catarinense é mais estrutural do que pontual. A produção pode estar sendo afetada por uma combinação de menor demanda, ajustes de estoques, desempenho de mercados específicos, exposição às exportações e decisões produtivas das empresas.

Sem dados adicionais sobre vendas, estoques e mercados de destino, não é possível atribuir a queda a uma única causa. Entretanto, a persistência e a intensidade das perdas mostram que Santa Catarina deverá enfrentar uma recuperação mais lenta do que os demais estados do Sul.

Leia: Produção de móveis reduz perdas, mas reação perde força após março

Março foi forte, mas não confirmou uma virada

Tanto no Brasil quanto no Paraná e no Rio Grande do Sul, março apresentou os melhores resultados na comparação anual. O Brasil cresceu 10%, o Paraná avançou 8,1% e o Rio Grande do Sul registrou alta de 13,3%.

Entretanto, o próprio dado nacional com ajuste sazonal mostra que a produção caiu 5,7% em março frente a fevereiro. Isso indica que parte do crescimento anual pode ter sido influenciada por uma base de comparação mais fraca em março de 2025, e não apenas por uma expansão efetiva da produção durante o mês.

A leitura conjunta dos indicadores é fundamental. Uma alta expressiva em relação ao mesmo mês do ano anterior não significa necessariamente que a produção esteja crescendo frente ao mês imediatamente anterior.

Por essa razão, a reação de março precisa ser interpretada como um alívio relevante, mas não como evidência suficiente de uma retomada consolidada.

O que esperar dos próximos meses

A expectativa para a produção de móveis no Brasil é de melhora gradual, mas com pouco espaço para otimismo exagerado. Os crescimentos mensais de 1% em abril e 0,6% em maio sinalizam que o setor pode ter deixado para trás o momento mais agudo de retração. No entanto, as quedas anuais e o acumulado negativo em 12 meses mostram que a recuperação ainda é frágil.

O Rio Grande do Sul entra no segundo semestre em posição mais favorável, sustentado pelo crescimento acumulado e pela reversão do resultado em 12 meses. O Paraná apresenta condições para avançar moderadamente depois de neutralizar as perdas iniciais. Santa Catarina, por sua vez, continuará sendo o principal ponto de atenção, porque ainda não há nos dados um sinal claro de estabilização.

No cenário nacional, uma retomada mais consistente dependerá da melhora do consumo, do comportamento do crédito, da redução da pressão financeira sobre as famílias e da normalização dos estoques no varejo e na indústria.

A sazonalidade do segundo semestre costuma oferecer oportunidades para o setor, especialmente com campanhas promocionais, datas comerciais e preparação do varejo para o final do ano. Contudo, essa demanda precisará se transformar em pedidos efetivos para que a produção ganhe velocidade.

Recuperação existe, mas ainda não alcançou toda a indústria

Os resultados até maio afastam tanto uma leitura excessivamente pessimista quanto a ideia de que a recuperação já esteja contratada. A produção brasileira está reagindo lentamente na comparação mensal, mas continua abaixo de 2025 no acumulado do ano e em 12 meses.

Na Região Sul, os números confirmam que a indústria moveleira não se movimenta de forma homogênea. O Rio Grande do Sul lidera a reação, o Paraná se aproxima de uma retomada moderada e Santa Catarina enfrenta uma contração profunda.

A expectativa mais realista é de melhora gradual da produção brasileira ao longo do segundo semestre, sem uma explosão imediata de crescimento. Para que essa recuperação se consolide, será necessário que os pequenos avanços mensais se tornem mais fortes e contínuos.

Até agora, os dados mostram que o setor parou de cair na mesma velocidade, mas ainda não demonstrou força suficiente para crescer de forma ampla. O segundo semestre será decisivo para indicar se a estabilidade atual representa apenas uma pausa ou o início de uma recuperação mais consistente.

Carregando categorias...

Comentários0

Nenhum comentário ainda. Seja o primeiro.